╬─/HotashangŻ©╦č║³IT╠ž╝sū„š▀Ż®

ĪĪĪĪ╬─╝■’@╩Š,░ó└’░═░═╝»łF░┤├└ć°═©ė├Ģ■ėŗ£╩ät2012─Ļžö─ĻĀI╩š×ķ40.8ā|├└į¬Ż¼├½└¹ØÖ×ķ27.64ā|├└į¬Ż¼▀\ĀI└¹ØÖ×ķ6.88ā|├└į¬Ż¼ā¶└¹ØÖ×ķ5.36ā|├└į¬Ż¼Üwī┘ė┌░ó└’░═░═╝»łFĄ─ā¶└¹ØÖ×ķ4.84ā|├└į¬ĪŻ░ó└’░═░═╝»łFĄ─ĀI╩š▌^╔Ž─Ļį÷ķL74%Ż¼Üwī┘ė┌░ó└’░═░═╝»łFĄ─ā¶└¹ØÖ▌^╔Ž─Ļį÷ķL81%ĪŻæ¬«öšf░ó└’░═░═╝»łFĮ╗╔Ž┴╦ę╗Ę▌╔į’@ØMęŌĄ─┤ŠĒĪŻ

ĪĪĪĪĄ½×ķ╩▓├┤▓╗╩ŪØMęŌŻ¼Č°ų╗╩Ū╔į’@ØMęŌ─žŻ┐╚ń╣¹░č░ó└’░═░═2012─Ļžö─ĻĀI╩šöĄō■░┤╝ŠČ╚┴ą╩ŠŻ¼┐╔ęį┐┤ĄĮęįŽ┬ę╗ĮMöĄō■ĪŻ

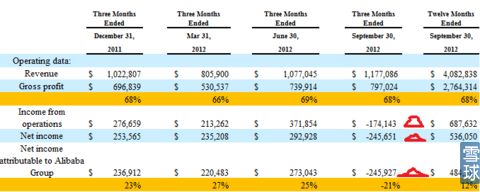

ĪĪĪĪÅ─╔Ž▒Ēųą┐╔ęį┐┤│÷Ż¼▒M╣▄Üwī┘░ó└’░═░═╝»łF╚½─Ļā¶└¹ØÖ(Net Income attributable to Alibaba)4.8ā|├└į¬Ż¼Ą½╩Ū2012─ĻĄ┌╦─žö╝ŠŻ©╝┤2012─Ļ7į┬ų┴9į┬Ż®Ż¼Üwī┘░ó└’░═░═╝»łFĄ─ā¶└¹ØÖģs╩Ū╠ØōpĄ─ĪŻČ°Ūę▓╗āH╩ŪÜwī┘░ó└’░═░═╝»łFĄ─ā¶└¹ØÖŻ¼▀\ĀI└¹ØÖ(Income from operations)╝░╣½╦Šā¶└¹ØÖ(Net income)Š∙×ķ╠ØōpĪŻ╚ń╔Ž▒Ē╦∙╩ŠŻ¼2012─ĻĄ┌╦─žö╝ŠŻ¼╣½╦ŠĀIśI╠Øōp1.74ā|├└į¬Ż¼╣½╦Šā¶╠Øōp2.45ā|├└į¬Č°Üwī┘░ó└’░═░═╝»łFā¶╠Øōp2.45ā|├└į¬ĪŻ▀@╩Ū░ó└’░═░═╝»łFūį2010─ĻĄ┌Č■žö╝ŠŻ©╝┤2010─ĻĄ┌ę╗╝ŠČ╚Ż®ķ_╩╝ė»└¹ęįüĒ╩ūČ╚╠ØōpĪŻ

ĪĪĪĪ2012─ĻĄ┌╦─╝ŠČ╚Ą─╠Øōp┼cŪ░ÄūéĆ╝ŠČ╚ŽÓ▒╚’@Ą├ėąą®«É│ŻĪŻŪ░╚²╝ŠČ╚Üwī┘░ó└’░═░═╝»łF╝ŠČ╚ā¶└¹ØÖ┬╩Ęųäe×ķ23%Ż¼27%╝░25%ĪŻČ°Ą┌╦─╝ŠČ╚Üwī┘░ó└’░═░═╝»łF╝ŠČ╚ā¶╠Øōpät▀_ĄĮ21%ĪŻ╚¶ę└Ū░╚²╝ŠČ╚Üwī┘░ó└’░═░═╝»łF╝ŠČ╚ŲĮŠ∙ā¶└¹ØÖ┬╩25%üĒ╦ŃŻ¼Ą┌╦─╝ŠČ╚Üwī┘░ó└’░═░═╝»łF╝ŠČ╚ā¶└¹ØÖæ¬×ķ2.9ā|├└į¬Ż©11.8ā|├└į¬X25%Ż®Ż¼Č°╚½─Ļā¶└¹ØÖät─▄▀_ĄĮ10ā|├└į¬ĪŻŽÓī”─┐Ū░2012─ĻÜwī┘░ó└’░═░═╝»łFā¶└¹ØÖ4.8ā|├└į¬Ż¼▓ŅŅ~Š╣╚╗▀_ĄĮ┴╦╬Õā|├└į¬ĪŻ─Ū├┤┴Ē═ŌĄ─╬Õā|├└į¬ā¶└¹ØÖ▒╗╔Č═╠╩╔┴╦Ż┐ōQŠõįÆšfŻ¼×ķ╔Č2012─ĻĄ┌╦─žö╝Š░ó└’░═░═╝»łFĄ─└¹ØÖ╔┘┴╦╬Õā|├└į¬Ż¼Å─Č°ī¦ų┬2.45ā|├└į¬Ą─ā¶╠ØōpĪŻ

ĪĪĪĪė╔ė┌░ó└’░═░═╝»łF2012─ĻĄ┌╦─žö╝Šų„ĀIśIäš╠ØōpĪó╣½╦Šā¶╠Øōp╝░Üwī┘░ó└’░═░═╝»łFĄ─ā¶╠ØōpŠ∙│÷¼F╠ØōpŻ¼Č°╣½╦Šā¶╠Øōp╝░Üwī┘░ó└’░═░═╝»łFā¶╠ØōpŠ∙ė╔╣½╦Š▀\ĀI╠Øōpėŗ╦ŃČ°üĒŻ¼═¼Ģr─┐Ū░╣½╦Šā¶╠Øōp╝░Üwī┘░ó└’░═░═╝»łFā¶╠Øōp▓Ņ«É▓╗┤¾Ż¼╦³éā┼c╣½╦Š▀\ĀI╠ØōpĄ─▓Ņ«Éę▓ų╗ėą7000╚f├└į¬ū¾ėęĪŻę“┤╦╬ęéāüĒĘų╬÷╣½╦Š▀\ĀI╠ØōpĪŻ

ĪĪĪĪę╗░ŃüĒųvŻ¼╣½╦Š▀\ĀI└¹ØÖŻ©╗“╠ØōpŻ®=╣½╦Šų„ĀIśIäš└¹ØÖŻ©╗“├½╠ØōpŻ®Ż©Gross ProfitŻ®-Ų┌ķg┘Mė├ĪŻę▓Š═╩ŪšfŻ¼ė░Ēæų„ĀIśIäš└¹ØÖĄ─ų„ę¬╩Ū├½└¹Ż©╗“├½╠ØōpŻ®╝░Ų┌ķg┘Mė├ĪŻ

ĪĪĪĪų„ĀIśIäš└¹ØÖŻ©╗“╠ØōpŻ®Ą─ėŗ╦Ń╣½╩Į×ķŻ║ų„ĀIśIäš└¹ØÖ=ų„ĀIśIäš╩š╚ļ-ų„ĀIśIäš│╔▒ŠĪŻÅ─╔Ž▒Ē┐╔ęį┐┤│÷Ż¼░ó└’░═░═╝»łFų„ĀIśIäš└¹ØÖ┬╩┐éĄ─üĒ┐┤Ż¼Ė„╝ŠČ╚ĘĆČ©į┌╚½─ĻŲĮŠ∙ų„ĀIśIäš└¹ØÖ┬╩68%ū¾ėęĪŻ═¼ĢrŻ¼į┌2012─ĻĄ┌╦─žö╝ŠŻ¼╣½╦ŠĄ─ų„ĀIśIäš╩š╚ļ╚½─ĻūŅĖ▀Ż¼▀_ĄĮ11.7ā|├└į¬Ż¼Č°Ą┌╦─žö╝ŠĄ─╝ŠČ╚ų„ĀIśIäš└¹ØÖę▓▀_ĄĮ┴╦Üv╩ĘūŅĖ▀Ż║8ā|├└į¬ĪŻ┐┤ŲüĒų„ĀIśIäš└¹ØÖ┐┤ŲüĒŻ¼ę▓ø]ėą╔Č╠½╠žäeĄ─ĄžĘĮĪŻę“┤╦Ż¼ų„ĀIśIäš└¹ØÖæ¬▓╗╩Ū╩╣░ó└’░═░═▀\ĀI└¹ØÖŽ▌╚ļ╠ØōpĄ─įŁę“ĪŻ

ĪĪĪĪ╝╚╚╗ų„ĀIśIäš└¹ØÖžöäšöĄō■┐┤ŲüĒ║Ž└ĒŻ¼─Ū├┤╩ŻŽ┬ė░Ēæ╣½╦Š▀\ĀI└¹ØÖŻ©╗“╠ØōpŻ®Ą─Š═╩ŪŲ┌ķg┘Mė├┴╦ĪŻųĄĄ├ę╗╠ߥ─╩ŪŻ¼░ó└’░═░═╝»łFį┌2012─ĻĄ┌╦─žö╝Š▓ó╬┤░l╔·┤¾Ą─▓ó┘ÅŻ¼╩š┘Åąą×ķŻ¼ęŌ╬Čų°ø]ėąą┬Ą─Ģ■ėŗīŹ¾w║Ž▓ó▀MüĒŻ¼Å─Č°į÷┤¾░ó└’╝»łFĄ─Ų┌ķg┘Mė├ĪŻę╗░ŃüĒųvŲ┌ķg┘Mė├ų„ę¬░³└©┬─žø│╔▒ŠĪó╣▄└Ē┘Mė├ĪóĀIõN┘Mė├╝░čą░l┘Mė├┴╦ĪŻ─Ū├┤į┌▀@ÄūĒŚ┘Mė├ųąŻ¼šlūŅėą┐╔─▄╩Ū╩╣░ó└’░═░═Ž▌╚ļĀI▀\╠ØōpĄ─ā┤╩ų─žŻ┐

ĪĪĪĪ┬─žø│╔▒ŠĪŻ░ó└’░═░═ų„ĀIśIäš╩š╚ļėąB2BŻ¼C2C╝░B2CĪŻŲõųąB2B╝░C2CŻ¼░ó└’░═░═Ą─ĮŪ╔½╩ŪĮ╗ęūŲĮ┼_ī┘ė┌Ī▒agent(┤·└Ē)Ī▒ĮŪ╔½Ż¼ų„ę¬╩ŪŽ“╔╠╝ę╩š╚ĪŽÓæ¬Ą─Ę■äš┘M╝░Į╗ęū┘MŻ¼▓ó▓╗ģó┼cĮ╗ęūĄ─ł╠ąąŻ¼ę“┤╦Ż¼▀@ĘNŪķørŽ┬Ż¼░ó└’░═░═▓ó▓╗Ģ■░l╔·┬─žø│╔▒ŠĪŻČ°ų╗ėąŽ¾╠ņžł╔╠│ŪŻ¼ī┘ė┌░ó└’░═░═╝»łFūįĀIĄ─┘Å╬’ŲĮ┼_Ż¼░ó└’žōž¤Į╗ęūĄ─ł╠ąąŻ¼▓┼Ģ■░l╔·┬─žø│╔▒ŠĪŻ┬─žø│╔▒Š░³└©░³čbĪó▀\▌ö┐ņ▀f┘M╝░╬’┴„ųąą─ūŌ┘U┘M╗“öéõN┘MĪóęį╝░╬’┴„ųąą─╚╦┴”│╔▒ŠĪŻŲõųą░³čbĪó▀\▌ö┐ņ▀f┘M╩Ū┼cĮ╗ęūų▒ĮėŽÓĻPŻ¼ī┘ė┌┼cĮ╗ęūŅ~ŽÓĻPĄ─ūāäė┘Mė├ĪŻČ°ų┴ė┌╬’┴„ųąą─ūŌ┘U┘M╗“öéõN┘MŻ¼├┐į┬ĮŅ~æ¬▒╚▌^ĘĆČ©Ż¼▓╗Ģ■│÷¼F┤¾Ą─ūāäėĪŻę“×ķ╬’┴„ųąą─╚╦┴”│╔▒Š┼c╚╦┴”Ą─ČÓ╔┘ŽÓĻPŻ¼▀@ĘN┘Mė├Ą─ūā╗»ę▓╩ŪØu▀M╩ĮĄ─ūā╗»Ż¼Č°▓╗╩Ū│÷¼F«É│Żųž┤¾Ą─ūā╗»ĪŻę“┤╦Ż¼┬─žø│╔▒Š│÷¼F«É│ŻūāäėĄ─┐╔─▄ąį▒╚▌^ąĪĪŻĀIõN┘Mė├ĪŻ2012─Ļ8į┬15╚šŻ¼Š®¢|╔╠│Ū▀ĆĦŅ^ŽŲŲ┴╦ārĖ±æŻ¼─┐ś╦ų▒ųĖęįé„Įy┘uł÷▐Dą═Ą─╠KīÄęū┘ÅĪóć°├└ŠW╔Ž╔╠│ŪĪŻŠ═į┌ļŖ╔╠éāārĖ±æ¤ß╗│»╠ņĢrŻ¼±RįŲŅIī¦Ž┬Ą─╠ņžłĪó╠įīÜģsį┌ę╗┼į└õč█┐┤¤ß¶[Ż¼▓ó╬┤ģó┼cĖŃārĖ±┤┘õNĪŻ═¼Ģr2012─Ļ7į┬ų┴9į┬▓ó▓╗╩ŪŠė├±Ž¹┘MĄ─═·╝ŠŻ¼ę╗░Ńį┌▀@Č╬ĢrķgŻ¼╔╠╝ęČ╝║▄╔┘ĖŃ┤┘õN╗ŅäėŻ¼Č°╩Ū░čų„ꬥ─Š½┴”Ę┼į┌Ą┌╦─╝ŠČ╚Ż¼╚ńĪ░11.11Ī▒,Ī▒12.12Ī▒,╩źšQ╣ØĪóį¬Ą®╣ØĄ╚ĪŻę“┤╦Ż¼░ó└’░═░═╝»łFį┌▀@Č╬Ų┌ķgæ¬▓╗Ģ■ėą┤¾ęÄ─ŻĄ─ĀIõNų¦│÷ĪŻčą░l┘Mė├ĪŻ░ó└’░═░═╝»łFĄ─ļŖ╔╠ŲĮ┼_│ų└mąĶę¬╝╝ąg║¾└mĄ─═Č╚ļŻ¼═¼Ģr░ó└’įŲę▓ąĶ│ų└m═Č╚ļŻ¼▓óŪęąĶę¬│ų└mĄ─╝╝ąg╚╦åTŻ¼čą░l┘Mė├īó│ų└mį÷╝ėŻ¼Č°▀@śėĄ─čą░l┘Mė├īóęį│ų└mĄ─╚╦åTšąŲĖĪóŠWĮjįO╩®Ą─śŗĮ©Ą╚×ķ▒Ē¼Fą╬╩ĮĪŻų╗╩Ū▀@ĘN┘Mė├Ą─į÷╝ėę▓╩ŪØu▀M╩ĮĄ─Ż¼▓ó▓╗Ģ■│÷¼F«É│Żųž┤¾Ą─┘Mė├ĪŻ╣▄└Ē┘Mė├ĪŻ

ĪĪĪĪę╗░ŃüĒųvŻ¼Ž¾╗ź┬ōŠW╣½╦ŠŻ¼▀\ĀIųąą─ī┘ė┌ų¦│ųąį▓┐ķTŻ¼╣½╦Š▀\ĀIųąą─Ą─┘Mė├┌ģė┌ĘĆČ©ĪŻČ°Ūę2012─Ļ7į┬ų┴9į┬ę▓▓╗╩Ū╣ż┘Yš{š¹Ą─į┬Ę▌ĪŻČ°ėą┐╔─▄ė░Ēæ╣▄└Ē┘Mė├Ą─╩Ūū╔įāĘ■äš┘MĪŻį┌2012─Ļ░ó└’░═░══©▀^╗ž┘Å░ó└’░═░═ŽŃĖ█╣╔Ų▒Ż¼╗ž┘Åč┼╗ó╣½╦Š│ųėąĄ─╣╔Ų▒ŲĖšłĢ■ėŗĤĪó┬╔ĤĪóŅÖå¢łFĻĀĄ╚ŽÓĻPŅÖå¢░l╔·Ą─┘Mė├Ż¼ŅAėŗĢ■ėąÄūŪ¦╚f├└į¬ĪŻĄ½▀@śėĄ─┘Mė├┼c5ā|├└į¬ŽÓ▓Ņ╔§▀hĪŻ

ĪĪĪĪÅ─╔Ž├µĄ─Ęų╬÷üĒ┐┤Ż¼Ų┌ķg┘Mė├ųąĄ─┬─žø│╔▒ŠĪó╣▄└Ē┘Mė├ĪóĀIõN┘Mė├╝░čą░l┘Mė├▓ó▓╗╩Ūūī░ó└’░═░═╝»łF2012─Ļ└¹ØÖ£p╔┘╬Õā|Ą─šµš²Ī░į¬ā┤Ī▒ĪŻ─Ūšµš²Ą─Ī░į¬ā┤Ī▒ėų╩Ū╩▓├┤─žŻ┐

ĪĪĪĪéĆ╚╦└ĒĮŌŻ¼┐╔─▄┤µį┌─│ĘN«É│Żųž┤¾Ą─┘Mė├ėø╚ļŲ┌ķg┘Mė├Å─Č°£p╔┘┴╦╣½╦Š└¹ØÖĪŻ▀@ĘN«É│Żųž┤¾Ą─┘Mė├┐╔─▄╩ŪŻ║

ĪĪĪĪŻ©1Ż®ę╗┤╬ąį╝╝ąg┘Mė├┘MĪŻ░ó└’░═░═╝»łF┼cč┼╗ó2012─Ļ5į┬20╚š┬ō║Žą¹▓╝Ż¼ļpĘĮęčŠ═╣╔ÖÓ╗ž┘Åę╗╩┬║×╩ūŅĮKģfūhŻ¼░ó└’░═░═╝»łFīóäėė├63ā|├└į¬¼FĮ║═▓╗│¼▀^8ā|├└į¬Ą─ą┬į÷░ó└’╝»łFā׎╚╣╔Ż¼╗ž┘Åč┼╗ó╦∙│ųėąĄ─░ó└’░═░═╝»łF20%╣╔ÖÓĪŻ┴Ē═ŌŻ¼Ė∙ō■░ó└’░═░═╝»łF┼cč┼╗ó║×ėåĄ─TIPLA AmendmentģfūhŻ¼░ó└’░═░═╝»łFīóę╗┤╬ąįų¦ĖČč┼╗ó╝╝ąg║═ų¬ūR«aÖÓįS┐╔┘M5 .5ā|├└į¬¼FĮū„×ķ─│ĒŚįS┐╔īóüĒĄ─Ęų│╔ĪŻč┼╗óīóįō5.5ā|├└į¬ę╗┤╬ąį╝╝ągĘ■äš┘Mį┌╦──Ļā╚░┤į┬ŲĮŠ∙┤_šJŽÓæ¬Ą─╩š╚ļĪŻė╔┤╦┐╔ęį└ĒĮŌŻ¼įōę╗┤╬ąį╝╝ągĘ■äš┘M╩Ū×ķīóüĒĄ─įS┐╔Ęų│╔Ą─ų¦│÷Ż¼ę“┤╦éĆ╚╦└ĒĮŌŻ¼╚¶ę└ÖÓž¤░l╔·ųŲĄ─įŁätŻ¼æ¬Ž╚ėø╚ļ▀fčė│╔▒ŠŻ¼╚╗║¾░┤į┬öé▀M│╔▒Š╗“┘Mė├ĪŻ«ö╚╗ę▓▓╗┼┼│²░ó└’╝»łFīóįō╝╝ągįS┐╔Ę■äš┘Mę╗┤╬ąįėŗ╚ļ┘Mė├Ą─┐╔─▄ąįŻ¼«ģŠ╣░ó└’╝»łF─┐Ū░╔ą▓╗╩ŪUSGAAP╔Ž╩ą╣½╦ŠŻ¼ŲõĢ■ėŗ╠Ä└Ēėą┐╔─▄▓ó▓╗╩Ū═Ļ╚½ę└ō■USGAAP▀MąąĢ■ėŗ╠Ä└ĒĪŻŻ©2Ż®╣╔ÖÓ┘Mė├ĪŻ

ĪĪĪĪ░ó└’░═░═╝»łFį┌╗ž┘Åč┼╗ó╣╔Ų▒╝░╦Įėą╗»░ó└’░═░═ŽŃĖ█╔Ž╩ą╣½╦Š║¾Ż¼║▄ėą┐╔─▄╗∙ė┌╬┤üĒ╣½╦Šš¹¾w╔Ž╩ąĄ─┤“╦Ńųžą┬š{š¹┴╦åT╣żŲ┌ÖÓėŗäØĪŻųžą┬š{š¹║¾Ą─åT╣żŲ┌ÖÓėŗäØėą┐╔─▄┴Ņ╣½╦ŠŲ┌ÖÓ┘Mė├▒Čį÷Ż¼╗“įSšfėą┐╔─▄░ó└’╝»łFęįŪ░ļm╚╗ėąŲ┌ÖÓėŗäØŻ¼Ą½▓ó╬┤ėŗ╠ߎÓĻP┘Mė├Ż¼┤╦┤╬╗∙ė┌åT╣żŲ┌ÖÓėŗäØš{š¹Č°ę╗▓óėŗ╠ßęįŪ░Ų┌ķgĄ─Ų┌ÖÓ┘Mė├Ż¼Å─Č°╩╣Ų┌ÖÓ┘Mė├į┌2012─ĻĄ┌╦─žö╝Š’@Ą├╗¹Ė▀ĪŻŽ“č┼╗óų¦ĖČĄ─5.5ā|├└į¬ę╗┤╬ąį╝╝ągĘ■äš┘M╗“Ų┌ÖÓ┘Mė├š{š¹╩Ū─┐Ū░╬ęŽļĄĮĄ─ūŅėą┐╔─▄ų┬╩╣░ó└’░═░═į┌2012─ĻĄ┌╦─žö╝Š└¹ØÖ£p╔┘Į³5ā|├└į¬Ą─Ī░į¬ā┤Ī▒ĪŻ«ö╚╗Ż¼╗“įS░ó└’░═░═╝»łF╗“įS┤µį┌ę╗ą®╬ęéā╦∙▓╗ų¬ĢįĄ─╩┬╝■│õ«ö┴╦└¹ØÖ£p╔┘Į³5ā|├└į¬Ą─Ī░į¬ā┤Ī▒Ż¼Č°Š═╬ę▀@čįŻ¼▀@ĘNī¦ų┬░ó└’╝»łF└¹ØÖ£p╔┘5ā|├└į¬Ą─«É│Żųž┤¾Ą─ūā╗»ę“╦žæ¬╩ŪĘŪ│ŻęÄĄ─Ż¼╗“š▀šf┼c╣½╦ŠĄ─š²│ŻĮøĀI¤oĻPĄ─ę╗ą®ė░Ēæę“╦žĪŻČ°▀@ą®ę“╦žėą┐╔─▄į┌ėŗ╦Ń░ó└’░═░═╝»łFĄ─non-gaap└¹ØÖĢr┐╔ęįīóŲõš{š¹ĪŻÅ─░ó└’╝»łF╗ž┘Åč┼╗ó╣╔Ų▒ę╗ą®┘Y┴ŽĘų╬÷Ż¼░ó└’╝»łF«öĢrĄ─╣└ųĄ╝s×ķ350ā|├└į¬ĪŻ╚¶ę└4.8ā|├└į¬ėŗ╦ŃŻ¼░ó└’░═░═Ą─╩ąė»┬╩╝s×ķ73▒ČŻ╗Č°╚¶ę└š{š¹Ą─10ā|├└į¬ėŗ╦ŃŻ¼░ó└’░═░═Ą─╩ąė»┬╩╝s×ķ35▒ČĪŻ

ĪĪĪĪ73▒Č┼c35▒ČŻ¼──éĆ╩ąė»┬╩Ė³║Ž└Ē³cŻ┐