ĪĪĪĪ╝┤╩╣360╦č╦„─▄ē“╚ĪĄ├ĘŪ│Ż═Ļ├└Ą─╩š╚ļūā¼FŻ¼Ųõ╣╔ār╚į╚╗┤¾Ę∙Ė▀╣└

ĪĪĪĪÅ─üĒČ╝▓╗╩Ū┼įė^š▀Ż¼╬ęéā╩Ūė├æ¶ĪŻų▄°ÖĄtį┌Ī░ų▄°ÖĄt:Ųµ╗ó┴∙┤╬Ę┤½CÜóĪ▒ūį╬ę├Ķ╩÷│╔┤·▒ĒųąĖ┼╣╔ī”┐╣║Ż═Ōū÷┐šÖCśŗĄ─ėóą█Ż¼ŽÓĻPßśī”ŽŃÖ┤Ą─įVįA╗“Š»Ėµš²į┌▀MąąŻ¼ę╗Ūą╦Ų║§Č╝▀^╚ź┴╦Ż¼═╗╚╗ĘĮų█ūėą▒┤╠└’ø_│÷üĒ╠¶Ų┤¾æĪŻĘĮų█ūėšf360×gė[Ų„ļ[╦Į░▓╚½Ż¼ų▄°ÖĄtŠ═šf░┘Č╚ėąå¢Ņ}Ż╗ŽŃÖ┤šfŲµ╗ó360žöäšįņ╝┘Ż¼ų▄°ÖĄtŠ═šfŽŃÖ┤ū÷┐šėąå¢Ņ}ĪŻ▒Š╬─Š═čė└mŽŃÖ┤Ą─╦╝┬ĘŻ¼═Ļ╚½ęį╩ął÷╣½ķ_öĄō■üĒī”Ųµ╗ó360Ą─╬┤üĒū÷ę╗éĆ┤¾Ė┼Ą─£y╦ŃŻ¼Ęų╬÷ę╗Ž┬ŽŃÖ┤ū÷┐š╩Ūʱ┤µį┌Ą└└ĒĪŻ

ĪĪĪĪŲµ╗ó360ęį░▓╚½ąl╩┐Ų╝ęŻ¼śIäš╩š╚ļę└═ą×gė[Ų„║═360ī¦║ĮüĒīŹ¼FŻ¼░³└©ÅVĖµĪóė╬æ“║═╦č╦„║Žū„╩š╚ļŻ¼┴Ē═ŌAPP Market║═░▓╚½ąl╩┐ėąę╗ą®╩š╚ļĪŻę“┤╦Ż¼ų╗ę¬įu╣└×gė[Ų„║═ī¦║Į╩ūĒōĄ─┴„┴┐╗“╩ął÷Ę▌Ņ~Ą─ūā╗»Ż¼Š═╗∙▒Š┐╔ęįī”Ųµ╗ó360ū÷ę╗ą®║Ļė^īė├µĄ─┌ģä▌Ęų╬÷ĪŻ

ĪĪĪĪ360×gė[Ų„

ĪĪĪĪŲµ╗ó360Ą─╩┬śIŠĆ╩Ū×gė[Ų„ĪŻĮ^ī”Ą─╩ął÷Ę▌Ņ~Ę┤æ¬Ą─╩ŪĮŁ║■Ąž╬╗Ż¼Č°╩ął÷Ę▌Ņ~Ą─ūā╗»ätĢ■╠ßŪ░ŅA╩ŠśI┐āĄ─ūā╗»ĪŻ

ĪĪĪĪöĄō■üĒį┤ė┌data.cnzz.com,ŠW├±┐╔ūįąąŪ░═∙▓ķįāŽÓĻPöĄō■ĪŻ╦{╔½×ķ░▓╚½×gė[Ų„Ż¼ŠG╔½×ķ360śO╦┘×gė[Ų„ĪŻ

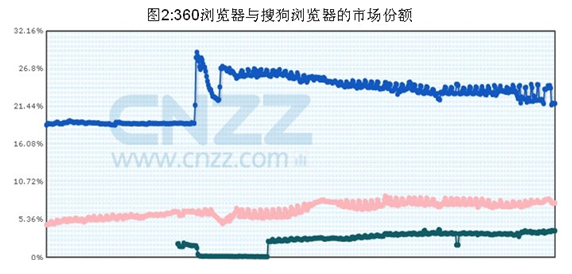

ĪĪĪĪ1Īóį┌2011─Ļ8į┬ų«Ū░Ż¼Ż©łD1Ż®360░▓╚½×gė[Ų„Ą─╩ął÷Ę▌Ņ~╗∙▒ŠŠS│ųį┌19%ū¾ėęŻ¼2011─Ļ8į┬29╚šķ_╩╝ā╔╠ņā╚Ż¼░l╔·┴╦Ę╦ę─╦∙╦╝Ą─┤¾╝■╩┬Ż¼░▓╚½×gė[Ų„╩ął÷Ę▌Ņ~▒®į÷10éĆ³cŻ¼▀_ĄĮ29.16%Ż¼ļS║¾┐╔─▄┤µį┌ī”╩ų║═ė├æ¶Ę┤ųŲĄ─ĀŅørŻ¼░▓╚½×gė[Ų„Ę▌Ņ~Ž┬ĮĄŻ¼Ą½ūŅĮKĘ┤ÅŚ╔Ž╔²ŠS│ųį┌27.5%ū¾ėęŻ¼Ģrķg×ķ2011─Ļ10į┬ĪŻ

ĪĪĪĪ«ŗ═Ō궯║Ī░į¬Ę╝Ż¼─Ńį§├┤┐┤Ż┐Ī▒

ĪĪĪĪ2Īó2011─Ļ10į┬║¾Ż¼░▓╚½×gė[Ų„Ą─╩ął÷Ę▌Ņ~ŠÅ┬²Ž┬ĮĄŻ¼ĄĮ2012─Ļ10į┬Ż¼╩ął÷Ę▌Ņ~ĮĄĄ═ĄĮ21.86%Ż¼┤╦ĢrĘĮų█ūė║═ų▄°ÖĄt┤¾æĮęķ_ßĪ─╗ĪŻ

ĪĪĪĪ3Īó═¼ĢrŻ¼360ŲņŽ┬śO╦┘×gė[Ų„Ą─╩ął÷Ę▌Ņ~į┌ŠÅ┬²į÷ķLĪŻśO╦┘×gė[Ų„║═░▓╚½×gė[Ų„╩ął÷Ę▌Ņ~ų«║═Ż¼Å─2011─Ļ12į┬ĄĮų┴Į±Ż¼ė╔28.32% ĮĄĄ═ĄĮ25.64%Ż¼Š┼éĆį┬ĢrķgĮĄĄ═╩ął÷Ę▌Ņ~╚²éĆ░┘Ęų³cĪŻ╚²éĆ³cĄ─ė├æ¶┴┐╩Ū┐╔ė^Ą─Ż¼«ģŠ╣chromeĪó╗║³Č╝Ą═ė┌3%Ą─Ę▌Ņ~

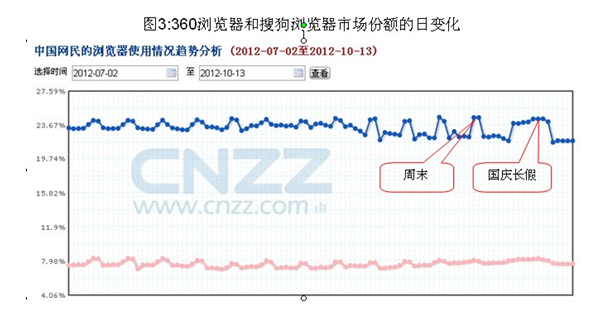

ĪĪĪĪ4Īó╚ń╔ŽŻ¼łD2▀Mąą═¼Ų┌Ųõ╦¹×gė[Ų„Ą─Ę▌Ņ~Ųź┼õŻ¼░l¼FŲ┌ķgIE6.0║═IE8.0Ą─╩ął÷Ę▌Ņ~▒®Ą°Ż¼╦č╣ĘĖ▀╦┘×gė[Ų„Ż©Ę█╝t╔½ŠĆŚlŻ®Ą─Ę▌Ņ~ę▓╩▄ĄĮ▓©äėŻ¼▓óļS║¾╗ž╔²ĪŻ

ĪĪĪĪ5Īó╚ń╔ŽŻ¼łD3░┤╠ņ└ŁķLŻ¼░l¼F┴╦ę╗éĆ║▄ėąęŌ╦╝Ą─¼FŽ¾Ż¼360×gė[Ų„Ą─▓©äėĦėąõŲXŻ¼ĘŪ│ŻęÄ┬╔Ż¼├┐ĄĮų▄─®ā╔╠ņ║═ķL╝┘Ų┌ķgŻ¼╩ął÷Ę▌Ņ~Č╝Ģ■▒╚╣żū„ĢrķgČÓ2éĆ³cū¾ėęŻ¼Ę¹║ŽīW╔·║═ī┼ĮzĄ─╩╣ė├┴ĢæTŻ©╦{╔½×ķ360░▓╚½×gė[Ų„Ż®ĪŻ▀Ć┤µį┌ę╗éĆ┐╔─▄ąįŻ¼Š═╩Ū╣Ø╝┘╚šŻ¼Ųõ╦¹ė├æ¶╚║▐Dė├iPadĪóųŪ─▄╩ųÖC╔ŽŠWĄ─▒╚ųžĖ³┤¾ĪŻ

ĪĪĪĪ360ī¦║ĮĒō├µĄ─┴„┴┐

ĪĪĪĪ

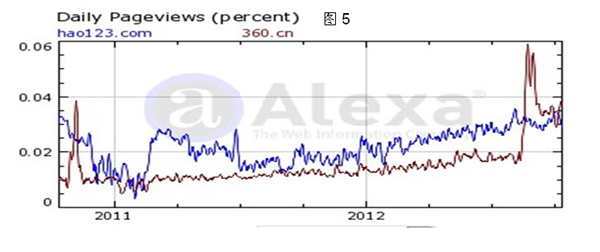

ĪĪĪĪ360ų„ꬥ─śIäš╩š╚ļüĒį┤╩Ū360ī¦║ĮĒō├µĪŻłD4ĪółD5╩Ūhao123.com ┼c360.cnĄ─┴„┴┐▒╚▌^ŪķørŻ¼üĒūįė┌alexaŻ¼ę╗éĆ╩ŪTraffic Rand TrendŻ¼ę╗éĆ╩ŪPVĪŻėąę╗ą®║åå╬Ą─ĮYšō┐╔ęįĄ├│÷Ż║

ĪĪĪĪ1ĪóīŹļH╔Ž360.cnĄ─┴„┴┐Ż¼░³└©360ī¦║ĮĪó360╣┘ŠWĪóęį╝░«aŲĘų¦│ųĄ─šōē»┴„┴┐Ż¼ę“┤╦360.cnę¬┤¾ė┌360ī¦║ĮĄ─┴„┴┐Ż¼Ą½▓ŅŠÓæ¬įō▓╗┤¾Ż©

ĪĪĪĪį┌┤╦šf├„Ż¼alexa▓╗─▄£╩┤_Ę┤æ¬┴„┴┐Ą─Š▀¾w┤¾ąĪŻ¼āHū„×ķī”▒╚Ęų╬÷║═Ę┤æ¬┌ģä▌Ż¼╚ń╣¹ėXĄ├┤╦Ęų╬÷▓╗ī”Ż¼šł╠°▀^▒ŠČ╬Ż¼▓╗ė░Ēæ▒Š╬─ķåūxŻ¼šł▓╗ę¬ćŖ╬꯮Ż╗

ĪĪĪĪ2Īó2011─Ļų▄°ÖĄtį°Ė▀š{ą¹▓╝360ī¦║ĮęčĮø│¼▀^hao123Ż¼│╔×ķć°ā╚Ą┌ę╗ī¦║ĮŲĘ┼ŲŻ¼īŹļH╔Žā╔š▀æ¬įō▓Ņ▓╗ČÓĪŻ2012─Ļ8į┬Īó9į┬Ż¼360═Ų│÷ŠC║Ž╦č╦„Ę■䚯¼┴„┴┐Ģ║Ģrėŗ╚ļ360.cnŻ¼ī¦ų┬360.cn┴„┴┐┼RĢr▒®į÷Ż¼Ųõ╦¹ĢrķgČ╬hao123║═360Ą─┴„┴┐ūā╗»Ūķør╩Ū╗∙▒Šę╗ų┬Ą─Ż¼─Ū├┤┐╔ęį╗∙▒ŠšJ×ķī¦║ĮĒō├µ╩ął÷Ę▌Ņ~╩Ū╗∙▒ŠĘĆČ©Ą─Ż╗

ĪĪĪĪ3Īó╚ń╣¹┴„┴┐╗∙▒ŠĘĆČ©Ż¼╩ął÷Ę▌Ņ~╗∙▒ŠĘĆČ©Ż¼Č°360ÅVĖµ╩š╚ļ21éĆį┬į÷ķL╦─▒ČŻ¼─Ū├┤▀@śėĄ─į÷ķL┬╩▓╗Ģ■╠½▀^Ų½ļxš¹éĆąąśIĄ─į÷ķL╦┘Č╚ĪŻ╗“š▀šfŻ¼į┌360.cn┼chao123śIäš─Ż╩Į╗∙▒Šę╗ų┬Ą─ŪķørŽ┬Ż¼hao123╠▐│²╦č╦„Ą─╩š╚ļžĢ½I═¼Ų┌ę▓æ¬įōį÷ķL╦─▒Čū¾ėęŻ¼▀@╩ŪŽŃÖ┤╣½╦Š┘|ę╔Ą─║╦ą─ĪŻ

ĪĪĪĪ360ŠC║Ž╦č╦„

ĪĪĪĪłD6╩ŪėąĻP9į┬╦č╦„╩ął÷Ę▌Ņ~Ą─öĄō■Ż¼łD7╩Ū╦č╣Ę╦č╦„┼c360╦č╦„╚šöĄō■Ż¼öĄō■Š∙üĒį┤ė┌CNZZĪŻ

ĪĪĪĪ1ĪóÅ─CNZZĄ─öĄō■╔ŽüĒ┐┤Ż¼9į┬Ę▌Ż¼╦č╣Ę╦č╦„║═360╦č╦„╬╗Šėųąć°╗ź┬ōŠW╦č╦„Ą─Ą┌Č■Īó╚²╬╗Ż¼Ą½░┤šš╚šöĄō■üĒ┐┤Ż¼360╦č╦„┤µį┌Äū╠ņĄ─öĄō■«É│ŻŻ¼īŹļH╔Ž360╦č╦„Ą─╩ął÷Ę▌Ņ~┐╔─▄╔įĖ▀ė┌╦č╣ĘŻ¼š¹éĆ╗∙▒ŠĖ±Šų╦Ń╩ŪĘĆČ©Ž┬üĒ┴╦Ż╗

ĪĪĪĪ2ĪóŲµ╗ó360Ż©NYSE:QIHUŻ®2012─ĻQ2╩š╚ļ×ķ7277╚f├└į¬Ż¼Ųõųą┤¾Ė┼8%×ķGoogleĮY╦Ń╗žüĒĄ─╦č╦„╩š╚ļŻ©ĘŪ╣┘ĘĮšfĘ©Ż®Ż¼╦č╣Ę2012─ĻQ2╩š╚ļ×ķ2900╚f├└ĮŻ¼╝┘įO360╦č╦„╚½▓┐─▄ūā¼FŻ¼Ė╔┤ÓŠ═ŽÓ«öė┌╦č╣Ę╦č╦„Ą─╩š╚ļŻ¼─Ū├┤└ĒŽļĄ─ŪķørŽ┬Ż║

ĪĪĪĪŲµ╗ó360į┌Q2Ą─╩š╚ļ=7277-7277*8%+2900=9595╚f├└ĮĪŻ

ĪĪĪĪ¼Fį┌Ųµ╗ó360Ą─╩ąė»┬╩55Ż¼ėŗ╚ļØōį┌Ą─╦č╦„╩š╚ļŻ¼╩ąė»┬╩ūā×ķ41.7▒ČŻ¼Č°░┘Č╚Īó╣╚ĖĶĪó╠O╣¹Īó╦č║³═¼Ų┌╩ąė»┬╩Ęųäe╩Ū28.85Īó22.28Īó14.76Īó15.06Ż¼╩ąė»┬╩Ė▀Ą├▓╗╩Ūę╗³c³cŻ╗

ĪĪĪĪ3ĪóŲµ╗ó─┐Ū░Ą─╣╔ārŻ¼╩Ū╝─═ąį┌ėą║▄Ė▀Ą─╦č╦„śIäšŅAŲ┌╔ŽĄ─Ż¼į┌Ųµ╗óŠC║Ž╦č╦„╬┤═Ų│÷ų«Ū░Ż¼į§śė«ŗ’×Č╝┐╔ęįŻ¼Ą½ę╗Ą®═Ų│÷╦č╦„Ę■䚯¼▒žĒÜėąšµĮ░ūŃyüĒāČ¼FĪŻĮYšō╩ŪŲµ╗ó╣╔ārć└ųžĖ▀╣└ĪŻ

ĪĪĪĪ4Īó╚ń╣¹ę¬╩╣╔Ž╩÷ĮYšō▓╗│╔┴óŻ¼─Ū├┤360╦č╦„Ą─╩ął÷Ę▌Ņ~▒žĒÜ▒Ż│ųĖ▀╦┘į÷ķLŻ¼┐ņ╦┘╠ß╔²ę╗▒Čęį╔ŽŻ¼Č°Ūę─▄┐ņ╦┘½@Ą├śO×ķ└ĒŽļĄ─╦č╦„ÅVĖµ╩šęµŻ╗

ĪĪĪĪ5Īó2012─ĻQ2╦č╣ĘīŹ¼FĀI╩š3000╚f├└į¬Ż¼▌^2011─Ļ═¼Ų┌į÷ķL123%Ż¼│╔×ķ╦č║³╩š╚ļĄ─ųžę¬į÷ķLüĒį┤Ż¼śIäš─Ż╩ĮĮėĮ³Ųµ╗óŻ¼░┤ššŲµ╗óĄ─╩ąė»┬╩╣└ųĄŻ¼╦č║³╣╔ārŲ½Ą═Ż¼▀@╩ŪŽŃÖ┤╣½╦ŠūŅ║¾ę╗┤╬ł¾Ėµū÷Ī░ČÓĪ░╦č║³Ą─įŁę“ĪŻū÷┐š▓╗ąąŻ¼ļyĄ└▀Ć▓╗į╩įSū÷ČÓŻ┐ŽŃÖ┤Š═╩Ū▀@├┤╦╝┐╝Ą─ĪŻ

ĪĪĪĪ360śIäš─Ż╩ĮĪó╩š╚ļ┼c═¼ŅÉĘ■䚥─▒╚▌^

ĪĪĪĪ╔Ž├µĄ─Ęų╬÷Ż¼Č╝╩Ū┐vŽ“Ęų╬÷Ż¼ė├üĒįu╣└┌ģä▌Ż¼▀ĆąĶę¬ę╗éĆŠ▀¾wĢrķg³cĄ─Įž├µī”▒╚Ęų╬÷Ż¼▓┼─▄šµīŹĘ┤ė│Ųµ╗óĄ─╩š╚ļ╝░ĮYśŗŻ¼▀@ąĶę¬─├hao123ĪóĮ╔Įī¦║ĮĄ─öĄō■▀Mąąī”▒╚ėŗ┴┐ĪŻ┤╦▓┐Ęųā╚╚▌Ģ║ĢrŲ┴▒╬Ż¼╚ń╣¹▓╗Ų┴▒╬▀@▓┐Ęųā╚╚▌Ż¼Š═ŽÓ«öė┌░čŽŃÖ┤Ą─ū÷┐šł¾Ėµ▀MąąöĄō■╗»Å═║╦┴╦ę╗▒ķŻ¼╬ęėXĄ├╣½▓╝│÷üĒ▓╗╠½║Ž▀mŻ¼Č°Ūę░┘Č╚▓óø]ėą╣½▓╝å╬ĒŚśIäš░³└©hao123Ą─╩š╚ļĀŅørŻ¼ų╗╩ŪĘ╗ķgėąę╗ą®é„┬äĪŻ

ĪĪĪĪī”Ųµ╗ó360╬┤üĒĄ─ę╗ą®┐┤Ę©

ĪĪĪĪ1ĪóŲµ╗ó360╦∙ę└┘ćĄ─×gė[Ų„Ż¼╦∙š╝Ą─╩ął÷Ę▌Ņ~Ż¼į┌Į±─Ļķ_╩╝│÷¼FŠÅ┬²Ž┬ĮĄŻ¼▀@╩ŪŲµ╗óūŅ┤¾Ą─╬ŻÖCŻ¼Š▀¾wū▀Ž“▀ĆąĶę¬ķLŲ┌ė^▓ņĪŻ▀@éĆŅIė“Ą─ĖéĀÄ╚š┌ģ╝ż┴ęĪŻŲµ╗ó╠ņ╠ņ─├śī▒¼äe╚╦Ą─Ņ^Ż¼äe╚╦ę▓Ģ■─├ŲśīŻ¼▀@╩Ū╩ął÷Ę©ätŻ╗

ĪĪĪĪ2ĪóŠWšŠī¦║ĮĄ─╩ął÷Ė±Šų▒╚▌^ĘĆČ©Ż¼360ī¦║ĮĄ─┴„┴┐╚į╚╗Ą═ė┌hao123Ż¼Ż¼ę“┤╦ė├hao123Ą─śIäš║═╩š╚ļĮYśŗ╗∙▒Š┐╔ęį£y┴┐Ųµ╗ó360Ą─╩š╚ļ║═į÷ķL┌ģä▌Ż¼Ųµ╗óąĶę¬öĄō■ūC├„▀@ā╔š▀śIäš╩š╚ļį÷╦┘Ą─Š▐┤¾▓Ņ«ÉŻ¼Č°▓╗╩ŪųĖž¤ŽŃÖ┤▓╗Č«ųąć°╗ź┬ōŠWŻ¼Ųµ╗ó╝╚╚╗½@Ą├▀@├┤Ė▀Ą─╩ąė»┬╩šJ═¼Ż¼┤_īŹėą▒žę¬įö▒MĮŌßīŽŃÖ┤╦∙šfĄ─žöäšå¢Ņ}║═ĘĮų█ūė╦∙ųĖĄ─░▓╚½å¢Ņ}Ż╗

ĪĪĪĪ3Īó╝┤╩╣360╦č╦„─▄ē“╚ĪĄ├ĘŪ│Ż═Ļ├└Ą─╩š╚ļūā¼FŻ¼Ųõ╣╔ār╚į╚╗┤¾Ę∙Č╚Ė▀╣└ĪŻ│²ĘŪ╦č╦„╩ął÷Ę▌Ņ~─▄┐ņ╦┘į÷ķLŻ¼─┐Ū░ļAČ╬ĘŪ│Ż└¦ļyĪŻČ°ŪęūŅą┬Ž¹Žó’@╩ŠŻ¼├└ć°╗ź┬ōŠWŠWĒō╦č╦„Ą─┴„┴┐ęčĮøį┌ĮĄĄ═Ż¼ė├æ¶į┌Ž“ęŲäė╗ź┬ōŠWæ¬ė├▀węŲŻ¼š¹éĆ╗ź┬ōŠW╦č╦„Č╝Ģ■│ąē║Ż¼ąĶę¬īżŪ¾ą┬═╗ŲŲŻ╗

ĪĪĪĪ4ĪóĘĮų█ūė┤¾æų▄°ÖĄtŻ¼╩Ūę╗ł÷┐ńĮń┤“ō¶Ż¼Č°Ūę╩Ūę╗ł÷│ųŠ├æŻ¼ų▄°ÖĄt╬┤▒ž─▄Ēś└¹▀^ĻPĪŻų┴╔┘į┌┤¾æŲ┌ķgĄ─ę╗ĄĮā╔─ĻŻ¼Ųµ╗ó▓╗─▄čžęuĮē╝▄ė├æ¶ĪóÅŖ└”ÅŖ┘uĄ─▓▀┬įŻ¼▒╚╚ń╬┤ĮøįS┐╔░▓čb×gė[Ų„Īóą▐Ė──¼šJ╦č╦„ę²ŪµŻ¼─Ū├┤Ųµ╗óį┌▀@éĆĢrķgČ╬ā╚Ż¼śIäšį÷ķL║═śI┐āČ╝▓╗Ģ■ėą┴┴³cŻ╗

ĪĪĪĪ5ĪóŲµ╗ó360į┌╗ź┬ōŠW╔ŽīėīėŪČ╠ūĄ─śIäš▀ē▌ŗŻ¼▒Š┘|╔Ž╩Ū╬ó▄øĄ─▓╗ū„×ķ╦∙ī¦ų┬Ą─Ż¼▀@ĘN─Ż╩Įį┌iOSęčĮøąą▓╗═©Ż¼╚ń╣¹╬ó▄øĄ─Win8ę▓ū▀Ž“ĘŌķ]Ż¼▀@Ģ■ī”360─Ż╩Įą╬│╔ć└Š■╠¶æĪŻ

ĪĪĪĪ─┐Ū░AndroidŲĮ┼_╠½▀^ķ_Ę┼Ż¼Ųµ╗óĮĶų·░▓╚½ąl╩┐į┌AndroidÅŖąą═ŲÅVApp MarketŻ¼ę▓Ģ■╩▄ĄĮįĮüĒįĮČÓĄ─┘|ę╔ĪŻ┐éĄ─üĒųvŻ¼Ųµ╗ó360Ą─śIäš░lš╣▀ē▌ŗŻ¼ąĶę¬Ė─Ė’Ż¼▀@éĆ╦¹éāūį╝║ūŅŪÕ│■ĪŻ

ĪĪĪĪ╬▓ūóŻ║

ĪĪĪĪÜgėŁčąŠ┐║══Č┘Y╗ź┬ōŠW╣½╦ŠĄ─łFĻĀ┼c╬ę┬ōŽĄĮ╗┴„Ż¼╚²┤¾ķTæ¶╬ó▓®IDŻ║@╬õ┴Ļ╔Įąąš▀